很多用户搜索“花呗怎么取现出来到余额”,本质上是想解决临时资金周转问题。但花呗作为消费工具,更适合用于日常支付、账单管理和合理分期,而不是通过非官方方式进行资金转移。本文围绕花呗使用、花呗官方渠道、花呗安全操作、花呗账单管理等内容展开,帮助你用更稳妥的方式管理花呗,提高日常使用效率。

一、先明确:花呗的定位是什么

花呗本质上是消费信贷工具,不是现金提取工具。它的设计初衷,是方便用户在支持花呗的场景中完成支付,再按照账单周期进行还款。理解这一点,能帮助你少走弯路,也能避免因为误操作导致账户异常。

很多用户之所以会搜索“取现到余额”,主要是因为临时周转、账期衔接、支付压力等现实需求。这个思路本身可以理解,但处理方式一定要合规。与其寻找不稳定的方法,不如学会用官方功能和日常财务安排来完成资金管理。

二、花呗使用的正确思路:把支付和管理分开

1. 先消费,再管理账单

花呗最常见的使用方式,是在日常消费时直接支付。消费完成后,再通过支付宝查看账单、确认金额、安排还款。这个顺序清晰、简单,也最符合官方规则。

2. 用账单视角看待花呗

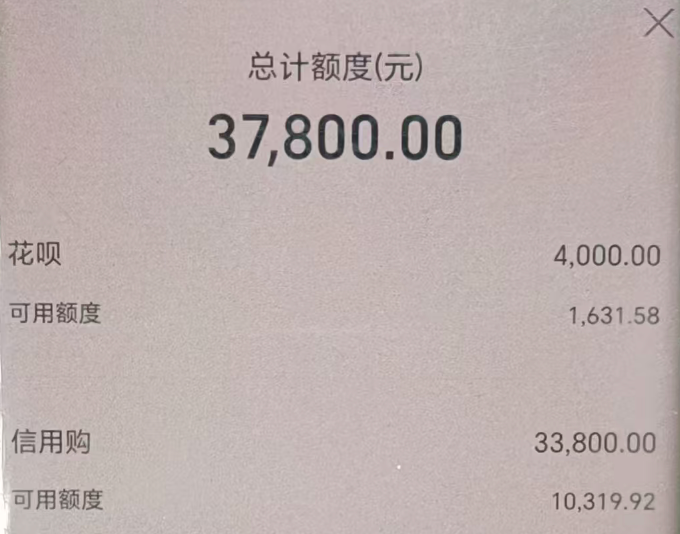

不要只盯着“可用额度”,更要关注“待还金额”“账单日”“还款日”这些信息。很多管理问题,本质上不是额度不足,而是没有把账单节奏理顺。只要账单清楚,花呗就更容易用得轻松。

3. 保持消费习惯稳定

如果平时使用花呗较多,建议保持消费场景稳定,比如餐饮、交通、生活用品、线上购物等真实场景,尽量避免短时间内过于集中、频繁、反复的操作。这样更利于账户稳定,也更符合长期使用逻辑。

三、4种合规思路,替代“取现到余额”的冲动需求

下面说的不是提现方法,而是4种更稳妥的资金处理思路。如果你的目的是真正解决临时资金压力,这些方式比寻找非官方操作更安全。

方法一:直接使用花呗支付必要支出

如果你本来就有刚需支出,比如日常购物、生活用品、出行费用等,可以直接使用花呗完成支付,把现金留在账户里用于其他安排。这种方式不改变规则,也能实现一定的资金调度效果。

很多用户忽略了这一点:并不是所有“周转”都需要把额度转成余额,有时候把花呗用在该用的地方,现金自然就能腾出来。

方法二:合理安排账单时间

如果你近期支出较多,可以提前查看花呗账单日和还款日,结合自己的工资发放时间、收入节奏、固定支出,做一个简单的资金安排。这样可以缓解短期压力,避免临时凑款。

这类方法看起来普通,但实际最有效。很多资金紧张并不是总额不够,而是时间安排没有做好。

方法三:使用官方分期或延期类功能

如果账单金额较大、还款压力较集中,可以优先查看支付宝内提供的官方分期、延后还款等相关功能说明。不同账户、不同活动、不同账单条件下,页面显示可能不同,具体以官方实际展示为准。

通过官方功能来调整还款节奏,比寻找不明确的外部路径更清晰,也更容易避免后续问题。

方法四:建立自己的月度支出计划

把花呗当成一个月度预算工具,而不是临时“补位”工具。你可以把每月消费分成固定支出、弹性支出、临时支出三类,再结合花呗账单进行管理。这样做的好处是,支出更透明,还款更有预期,资金周转也更平稳。

四、为什么不建议寻找非官方“取现”路径

非官方方式的风险,通常比想象中更高。常见问题包括:交易信息不透明、资金去向不可控、可能出现退款延迟、甚至引发账户异常提醒。更重要的是,一旦操作链路不清晰,后续如果产生争议,用户往往很难维护自身权益。

此外,账户安全本身也值得重视。频繁接触非官方页面、陌生商户、异常跳转链接,会让账户面临更多不确定性。与其追求“快”,不如追求“稳”。

五、花呗日常使用中,哪些习惯更重要

1. 定期查看账单

每周或每月固定查看一次花呗账单,能帮助你及时发现消费是否正确、退款是否到账、金额是否一致。账单一旦清楚,后续安排就会简单很多。

2. 及时还款

按时还款是基本要求。建议提前几天操作,给自己留出缓冲空间,避免临近还款日出现余额不足、网络延迟等情况。

3. 保持设备稳定

尽量在常用手机、常用网络环境下操作花呗,减少频繁更换设备或登录地点。稳定的环境,有利于减少不必要的安全验证。

4. 减少重复操作

支付失败后,不要连续多次点击重试。先检查页面状态、网络情况和账户提示,再决定下一步动作。很多异常不是“不能用”,而是暂时的环境波动