京东白条合规取现全解析,2026年官方路径正规消费操作和成本明细透明化!

引言:什么是京东白条,为什么要关注合规取现?

随着消费信贷普及,京东白条作为京东金融旗下的先消费后付款产品,已成为很多人的日常支付工具。很多用户会问:能不能把白条“取现”出来用于生活周转?本文聚焦于2026年官方可接受的合规路径与成本透明化,帮助你在遵守平台规则和法律前提下,理性选择资金方案。

核心结论:官方态度与基本原则

京东官方定位白条为“消费信贷”工具,原则上用于在京东及合作商户进行消费。任何直接将白条余额变现并转入个人账户的行为,若绕过平台风控或通过违规第三方服务实现,均存在被封号、被追债或法律风险。合规的路径必须通过平台或合作机构认可的场景与产品。

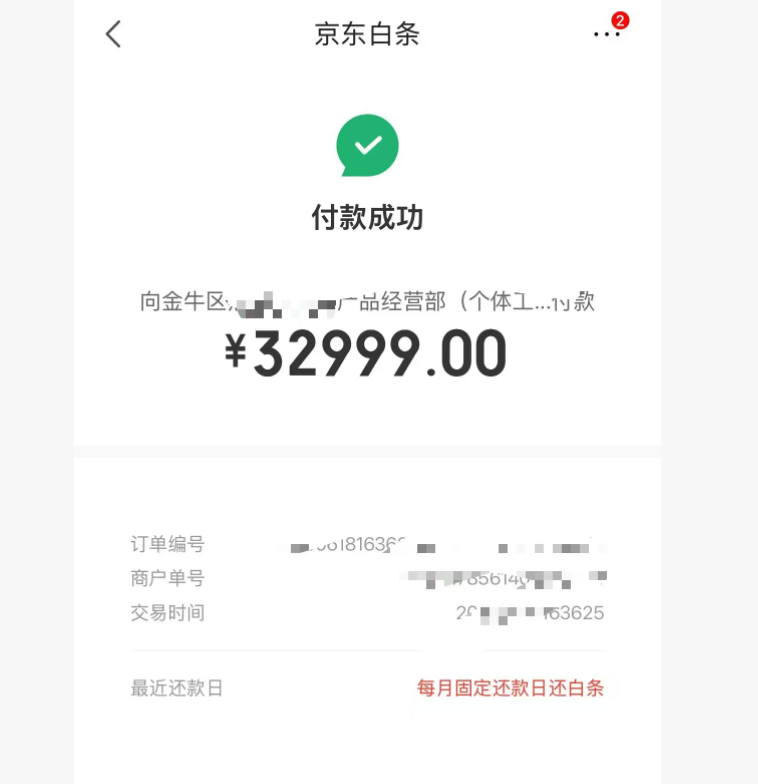

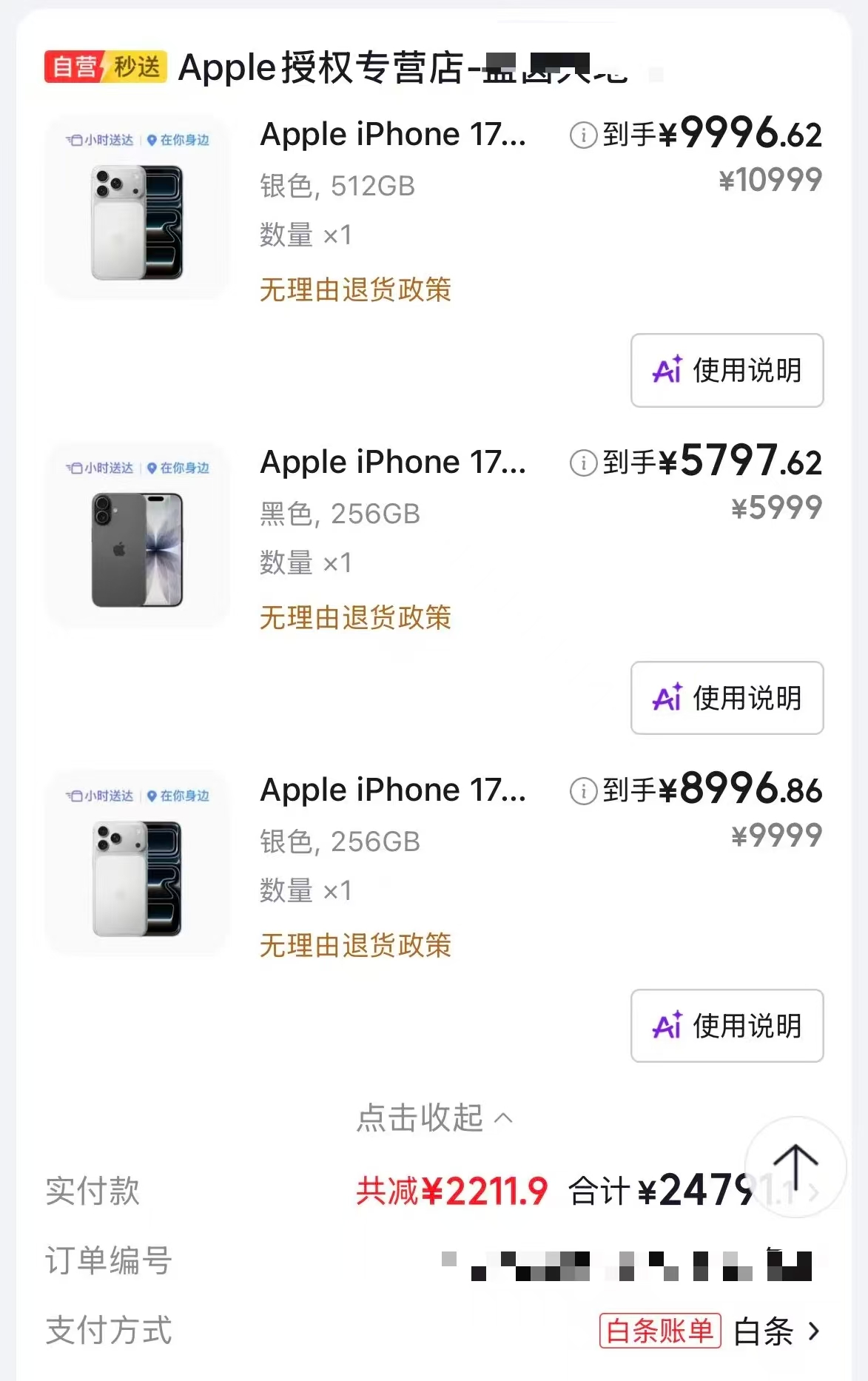

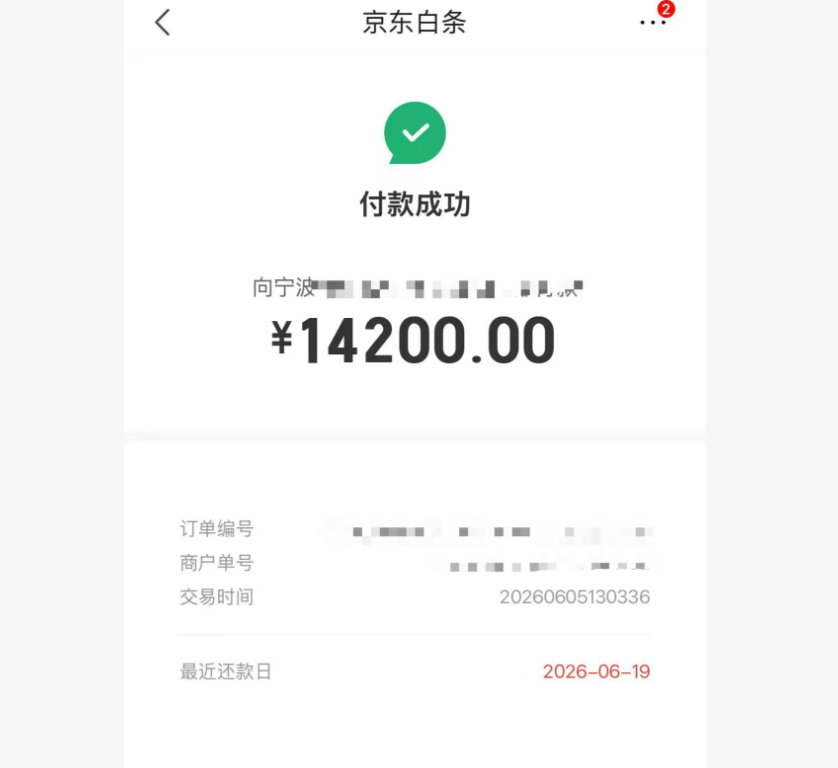

官方合规路径一:在京东平台内的“等价消费”

最安全、最被认可的方式是将白条用于平台内消费:购买生活用品、数码家电、支付大额账单、购买京东E卡或话费充值等。通过购买可在需要时兑现的商品/服务,实际上是把白条“间接转换”为现金等价物,风险最低。

官方合规路径二:通过京东金融及合作银行的正规分期产品

京东与多家金融机构合作,推出分期类产品与现金贷类信贷产品。在官方页面或App内申请并通过审批的分期贷款,属于合规借贷。使用白条分期(如3/6/12期)或京东和合作银行的“消费贷款”将资金用于日常支出,属于正规流程。

官方合规路径三:授权支付与生活缴费场景

白条常被用于缴纳保险、买车票、缴水电煤费用等生活场景。这些场景虽非“现金取现”,但在实际资金需求上同样具备替代作用,且完全在平台规则范围内。

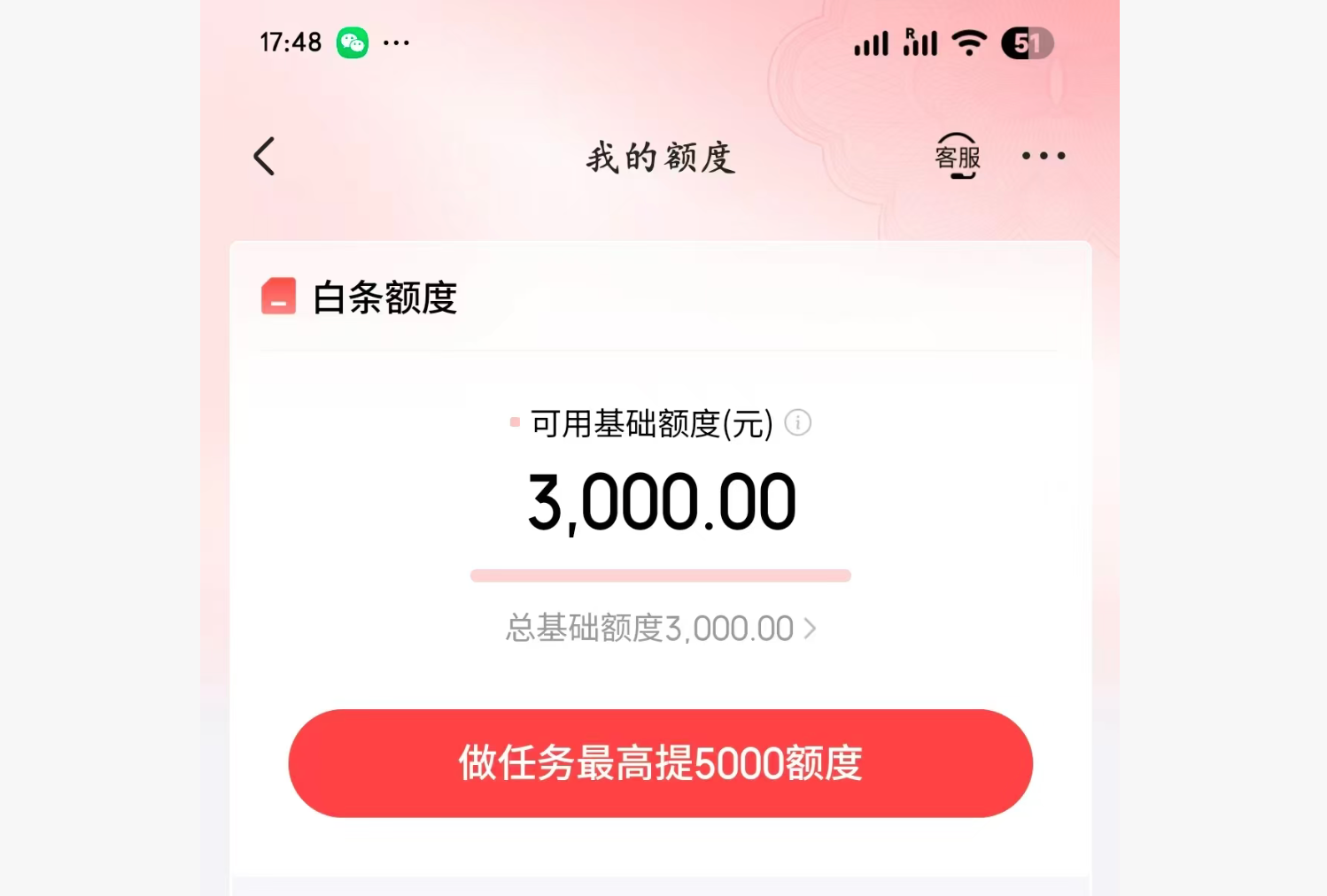

成本明细:你需要知道的费用构成

合规使用白条的主要成本来自于分期手续费与滞纳金。平台会在订单确认页明确展示分期手续费,具体费率由京东与合作银行按期数与活动定价。另有可能的信用管理服务费或提前还款规则。

示例计算(仅供参考,最终以官方为准)

假设你使用白条分期支付10000元,选择12期分期,平台示例分期手续费为每期0.8%(示例),则总手续费=10000×0.8%×12=960元。平均每期需还款≈(10000+960)/12≈913元。请以下单页实际数值为准。

合规注意事项:避免常见违规操作

切勿通过第三方“套现”服务、虚构交易、利用退款差额等方式变现白条。这类操作常触发风控,可能导致白条额度被封、信用记录受损,甚至涉及诈骗、洗钱等法律责任。坚持官方渠道,保存交易凭证与沟通记录。

如何判断某个“取现”方案是否合规?

判断要点:1)是否在京东或京东授权的合作方完成;2)是否有平台明文说明或产品页显示支持该用途;3)是否涉及把资金直接转入个人第三方账户(通常为高风险信号)。若有疑问,优先咨询京东客服或查看合同条款。

如果真的需要“现金”怎么办?合规替代方案

若资金流动性为首要考虑,推荐合规替代:使用银行信用卡取现(注意手续费与利息)、申请正规消费分期贷款、或向银行申请小额个人贷款。比较各项利率与费用,选择总成本最低且合规的方案。

对个人信用管理的建议

合理使用白条有助于积累良好信用记录;逾期则会对个人征信产生不利影响。建议按期还款、控制使用频率并查看账单明细,必要时设定自动还款以避免误操作导致逾期。

以合规为底线,透明成本才能可控

2026年,监管与平台合规要求更加明确,任何“取现”行为都须在规则内进行。把握三条原则:选择官方或授权渠道、认真核算成本、避免高风险第三方。希望本文能帮你理解京东白条合规取现的边界与成本透明化方向,理性决策、保护信用。

免责声明:本文为信息性解读,不构成法律或理财建议。具体费率和产品规则以京东官方页面、合同条款及合作银行公告为准。如遇复杂情况,建议咨询京东客服或专业法律/金融顾问。